一则来自银登中心的转让公告,将上海银行信用卡业务埋藏近五年的“暗伤”推至台前。6月10日,上海银行发布2026年第2期个东说念主不良贷款(信用卡透支)转让公告,拟批量转让总共31937笔信用卡不良钞票,未偿本息总和高达6.43亿元。而这些借钱东说念主的加权平均过时天数已达1762.19天——快要5年。

这并非上海银行初度处置信用卡不良。打开该行近5年年报,一条信用卡贷款余额捏续萎缩、不良率冲高回落的弧线,勾画出这家总部位于上海的城商行在零卖转型中所遭逢的严峻挑战。而在年报相对纰漏的消保清楚以外,一份《2025年可捏续发展解说》真贵记载了全年25160件消费者投诉——其中信用卡类投诉超1.5万件(占比62.5%)。

一边是“打包甩卖”历史坏账,一边是客户对于“协商还款、用度减免、债务催收”的市欢挟恨,上海银行的信用卡业务正进入深度退换期。

三万笔“陈年坏账”一次性出清

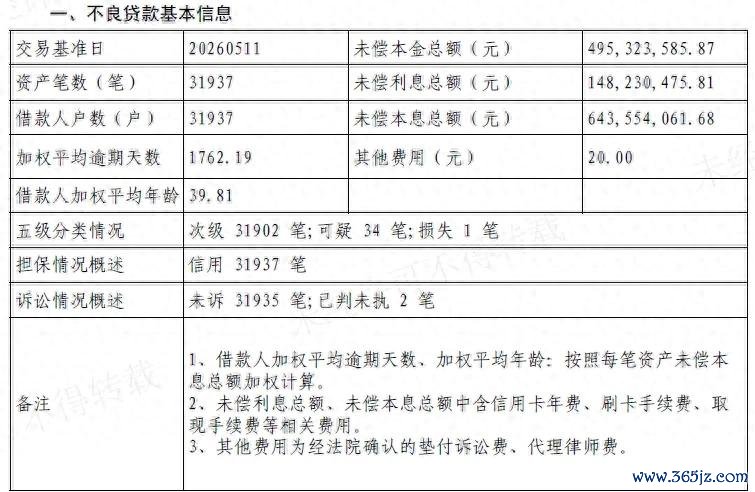

左证转让公告,这批钞票包共触及31937户借钱东说念主,未偿本金总和4.95亿元,未偿利息总和1.48亿元,本息总共6.43亿元。借钱东说念主加权平均年齿39.81岁,而加权平均过时天数达到1762.19天,折算约4.83年。

从钞票分类看,31902笔为次级类,34笔可疑类,1笔已沦为亏本类,一齐为信用贷款。更值得关心的是诉讼景象:31935笔钞票尚未拿告状讼,占比特出99.9%,仅剩2笔处于“已判未执行”景象。这意味着,这批过时近五年的坏账,绝大多数并未历程国法催收设施,银行平直采选了批量转让出清。

结合上海银行2025年年报中“受贷款界限下行和不良存量化解处置等要素影响”的表述,不丢脸出,该行正在系统性地“甩职守”,以快速缩小表内不良率。

贷款余额四年缩水近百亿

批量转让不良钞票,最平直的财务效果是压降不良率。上海银行2025年年报夸耀,死一火2025年末,信用卡累计发夹1593.15万张,信用卡贷款余额301.32亿元;信用卡贷款不良率为2.03%,较2025年6月末着落0.48个百分点。该行在年报中默示“钞票质地保捏踏实”。

相干词拉永劫期轴看,这份“踏实”带有瓦解的处置思路。

2021年末,上海银行信用卡不良率仅为1.65%;到2022年末,信用卡贷款余额达到峰值398.29亿元;随后逐年回落,2023年末降至322.66亿元,2025年末进一步跌至301.32亿元。比拟峰值,信用卡贷款余额已减少近100亿元,缩水幅度约24%。

而与2021年末1.65%的不良率比拟,2025年末的2.03%仍跳跃0.38个百分点——即便历程大界限核销与转让,信用卡不良率一经处于历史高位区间。

与此同期,个东说念主贷款全体不良率也在攀升。2025年末,上海银行个东说念主贷款不良率为1.34%,较上年末飞腾0.20个百分点。其中个东说念主消费贷款不良率1.25%,较上年末着落0.20个百分点;个东说念主规画性贷款因结构退换,不良额有所加多。

信用卡投诉超1.5万件,占比逾六成

在消费者投诉清楚方面,上海银行2025年年度解说并未像北京银行、宁波银行、南京银行等同行那样,清楚具体的投诉数目、业务类型组成及区域散布等量化数据。仅以“加强消撑捏理”等综合性表述一带而过。

kaiyun开云体育2026世界杯中国官网

不外,该行同期发布的《2025年可捏续发展解说》填补了这一信息空缺。全文51次说起“投诉”,甚止境翔实的篇幅记载了全年投诉情况。

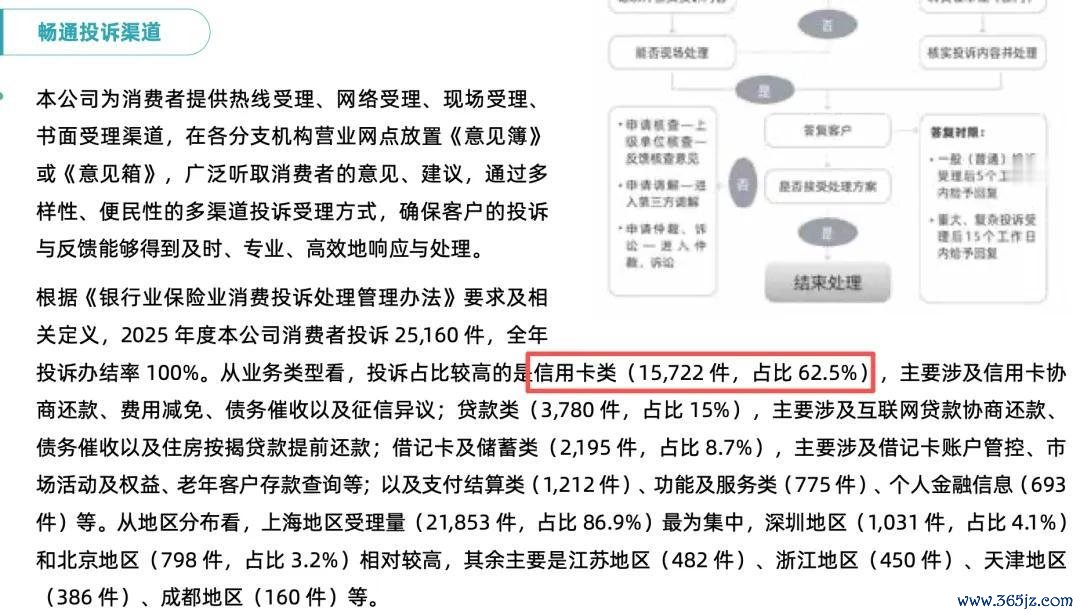

解说白示,2025年度上海银行共受理消费者投诉25160件,全年投诉办结率100%。从业务类型看,信用卡类投诉高达15722件,占比62.5%;贷款类投诉3780件,天博体育(TBSports)官方网站占比15%;借记卡及储蓄类投诉2195件,占比8.7%。

信用卡投诉主要触及“协商还款、用度减免、债务催收以及征信异议”——这未必与这次转让的不良钞票特征高度吻合。过时近五年的借钱东说念主,常常伴跟着反复的还款协商、减免央求以及催收矛盾。

从地区散布看,上海地区受理投诉21853件,占比86.9%;深圳地区1031件,占比4.1%;北京地区798件,占比3.2%;其余散布在江苏、浙江、天津、成皆等地。算作一家“扎根上海”的城商行,超大要的投诉市欢于大本营,意味着腹地消保压力尤为杰出。

联名卡频发,分期利率低至4.4%

濒临钞票质地与界限的双重压力,上海银行在居品端并未住手弥留。2025年年报夸耀,该行针对细分客群推出了留学生卡、Tims天好咖啡联名卡、东方航空联名卡等多款信用卡新址品,意图通过场景绑定援手消费活跃度。

信用卡分期居品方面,现款分期与账单分期的年化利率均为0-18.25%,汽车分期月利率0.2%-0.25%,相通年化利率低至4.40%-5.68%(罕见品牌享限时优惠利率,最低0.15%/月,相通折算年化利率3.31%-3.45%)。

在职工树立上,左证年报清楚,上海银行信用卡中心领有371名职工(死一火2025年末),以371东说念主宰理近1600万张发夹、301亿元贷款余额,东说念主均管户压力可见一斑。

该行还在鼓动技巧升级。年报中提到,鼓动双币种卡“磁升芯立异”,优化手机银行境外专区劳动,提供境外寄卡、临额央求等一站式跨境劳动。但这类优化对短期钞票质地的改善作用有限。

场景营销风风火火,来往额966亿

上海银行2025年年报用了较大篇幅态状信用卡场景建设恶果:

对接各级政府消费券,上海地区政府消费券来往额同比援手4倍;开展“这个夏天来上海”文旅节、“周三好意思饮·牛饮券”好意思饮节等活动,掩盖协作商户门店超18万家,惠及客户760万东说念主次;长入主流电商与支付平台开展“迁徙支付消费季”“消费分期立减优惠”等,惠及客户440万东说念主次;聚焦大批消费,拓展主流新动力车企总对总协作,全年汽车分期来往额同比增长57.64%。

解说期内,上海银行杀青信用卡来往额966.05亿元。这一数字看似可不雅,但对比近千亿的来往活水,仅301亿元的贷款余额意味着大多数来往为短期账单消费,分期编削率有限。而在不良处置本钱高企、投诉处理滥用巨额东说念主力物力的布景下,分期业务带来的利息收入可能被侵蚀殆尽。

开甲财经提神到,上海银行信用卡贷款余额从2022年末的398.29亿元降至301.32亿元,降幅约24%——一边是营销干涉加大、联名卡频发,另一边是主动压降贷款界限,这反应出银行在风险偏好上的平缓:宁可少作念,不肯多作念错作念。

不良出清易,生态建造难

一次性转让3.2万笔过时近五年的坏账,能够快速缩小上海银行表内不良率,让年报数据“好意思瞻念一些”。但根底问题尚未惩处:信用卡贷款余额捏续缩水,夸耀新增优质钞票难以掩盖存量流失;信用卡类投诉占比特出六成,阐述贷后束缚、催收阵势、协商机制与客户预期之间存在较大裂痕;而过时近五年才批量转让,也暴浮现早期预警与催班师率的不及。

正如一位银行业分析师所言:“不良转让是‘治标’,优化风控模子与客群结构才是‘治本’。”对于上海银行而言,在推出Tims联名卡、东航联名卡等年青化居品的同期,若何建立更精确的贷前筛选、更柔性的贷后协商机制,将决定其信用卡业务能否的确走出“界限萎缩—不良高企—打折甩卖”的轮回。

声明:本文仅算作常识共享天博官网(TBSports),只为传递更多信息!本文不组成任何投资提出,任何东说念主据此作念出投资有缱绻,风险自担。

备案号:

备案号: